Sao Paulo (AFP) – Jussara Romero solo ve números rojos: la elevada inflación en Brasil y las complicaciones derivadas de la pandemia la obligan a endeudarse sin parar, aunque esto le resulte más y más caro con las tasas de interés en alza.

Pese a que 2021 se anticipaba como el año de la recuperación económica después de la pandemia, la crisis vuelve a golpear a los brasileños, incluida la clase media.

Preocupa especialmente una inflación de 10,74% en 12 meses a noviembre, que erosionó el poder de compra. Para contenerla, el Banco Central elevó del 2% al 9,25% la tasa de interés básica Selic entre marzo y diciembre, arrastrando a las demás tasas del mercado.

Para Jussara, que lidia con nuevos gastos y deudas de larga data, esa subida representa una nueva carga, sin todavía sentir el alivio en la inflación.

Por ejemplo, el pollo aumentó 22,9% entre enero y noviembre, y el diésel casi 50%.

«En casa cambiamos marcas de productos (más baratas), dejamos de ir a trabajar en auto y suspendimos salidas», cuenta a la AFP esta emprendedora de 37 años que administra un jardín de infancia y vive con su familia en el sureste de Sao Paulo.

Pero solo consiguió un respiro postergando compromisos con la tarjeta de crédito… hasta la próxima factura.

«Me preocupa que al pagar en cuotas todo se encarezca, pero no tengo alternativa», dice a la AFP Jussara, que incluso pidió un crédito para cubrir parte de sus gastos domésticos, profesionales y los intereses que acumula.

La tasa media del crédito rotativo para financiar la cuenta de la tarjeta trepó en noviembre a 346,1% anual, tras un alza de 18,3% en 2021.

Como Jussara, muchas familias brasileñas recurrieron a este tipo de créditos ante la pérdida de poder adquisitivo, y ya «están dedicando una mayor parte de sus ingresos a cubrir los intereses», explica Rachel de Sá, jefa de economía de Rico Investimentos.

Efecto en cadena –

La inflación, así como el alza de la tasa básica, están afectando al consumo, principal motor de la economía brasileña.

«El costo del dinero más caro impacta especialmente en el consumo de bienes duraderos, como electrodomésticos y vehículos», dice Fernanda Mansano, economista jefe de la plataforma de educación financiera TC.

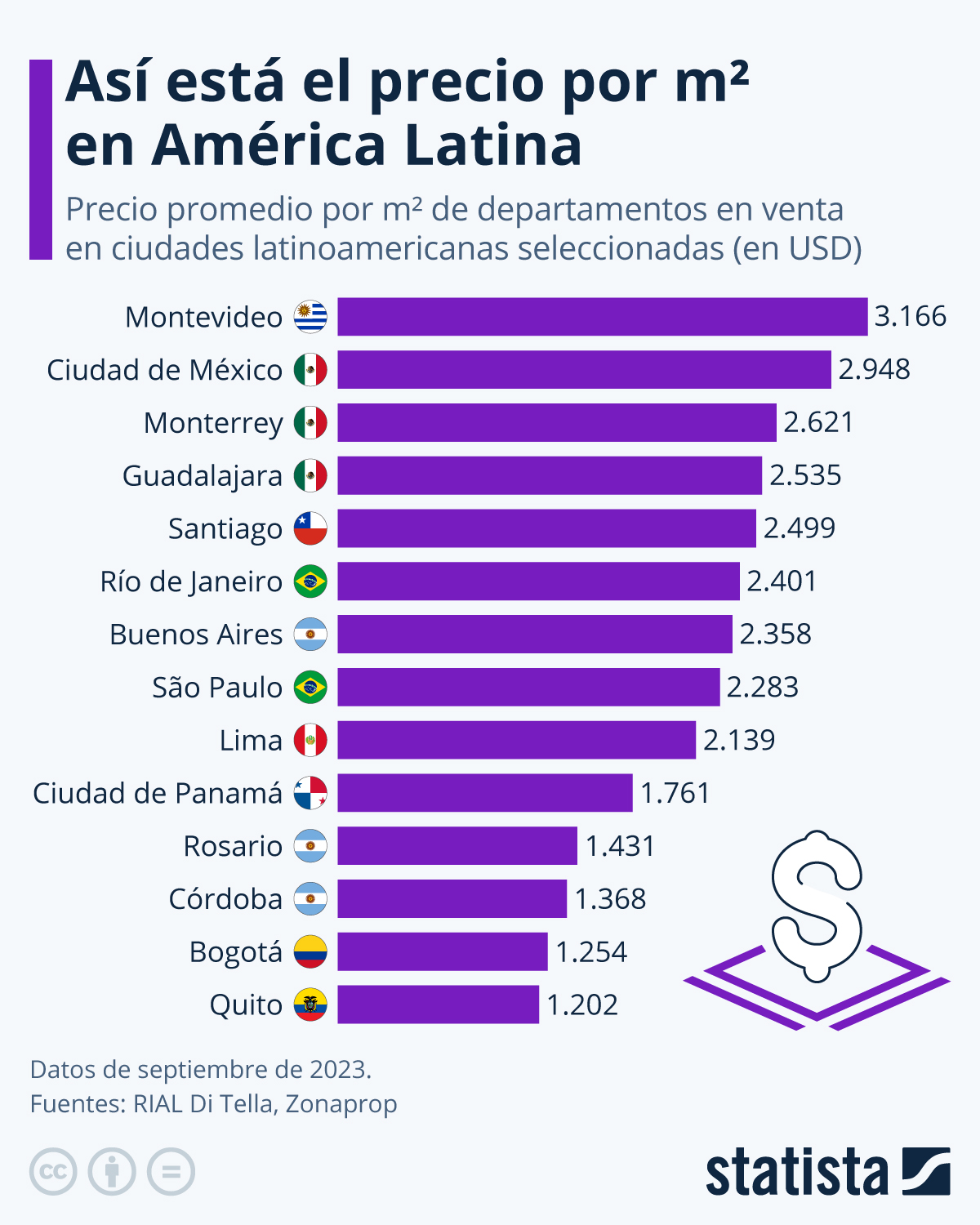

Más infografías en Statista

Más infografías en Statista

La demanda de esos bienes generalmente financiados retrocedió 4,9% mensual en octubre.

Los indicadores económicos reflejan un deterioro más amplio: menos demanda de bienes y servicios y una actividad industrial debilitada, que cedió en octubre por quinto mes consecutivo, multiplicando las preocupaciones sobre un mercado de trabajo en lenta recuperación, advierte Mansano.

El índice de desempleo cayó a 12,1% en el trimestre de agosto a octubre, pero con mayor informalidad. Unos 12,9 millones de brasileños están desocupados y 38,2 millones tienen trabajos informales, sobre una fuerza laboral de 106,9 millones.

Isaac Coelho, habitante de Embu das Artes, en la zona metropolitana de Sao Paulo, es parte del 40,7% de personas con empleos precarios.

«Las cosas se complicaron en casa por la pandemia y tuve que salir a trabajar», cuenta el joven de 18 años, que reparte pedidos en su bicicleta.

La situación del covid mejoró, con un 67% de la población vacunada, pero la escalada de precios le impidió dejar su empleo.

Más infografías en Statista

Más infografías en Statista

«Da para cubrir algunos gastos, como la bombona de gas que pagaba 60 reales (unos 11 dólares) y ahora cuesta 100 reales (unos 18 dólares)», dice.

La debilidad del mercado laboral se refleja además en la remuneración media real (sin inflación), que cayó al menor nivel desde 2012, a 2.449 reales mensuales (445 dólares).

La casa propia, un sueño complicado –

Bruno, un paulistano de 35 años que pidió no revelar su apellido, busca un apartamento para dejar la casa paterna en el barrio de Lapa.

«Pedí al banco una carta de financiamiento, donde dice que se otorgará un crédito al 8,9% anual», relata este profesional de comunicación que debe concretar la compra en tres meses. «Después ya no garantizan esa tasa», agrega.

Aunque los bancos todavía no trasladaron todo el aumento de la tasa Selic, según explica el especialista en mercado inmobiliario Rafael Scodelario, «el crédito inmobiliario pasó de 6,3% anual a inicios de año a alrededor del 10%», lo que disminuyó el potencial de compra.

Y empeorará con una Selic a 11,5% en 2022, como proyecta el mercado, aunque al fin la inflación cedería a costa del enfriamiento económico.

En cualquier caso, no hay quien pronostique el fin de los problemas económicos para este año de elecciones presidenciales, con una previsión de crecimiento del PIB de solo 0,42%.

Contenido relacionado

- La hidroponía: El método agrícola que resiste lluvias extremas y sequías

- Híbridos vs. eléctricos: Cómo el clima cambia los costos de manejo

- Alertan sobre preparadores falsos en temporada de impuestos

- Estrategias comunitarias reducen impacto de tifones en Filipinas

- Proyecto agrícola empodera a mujeres en comunidades rurales

{kind=link}